大和:降国药控股评级至“跑赢大市” 目标价下调至22港元

- 职场

- 2025-01-23 16:00:04

- 40

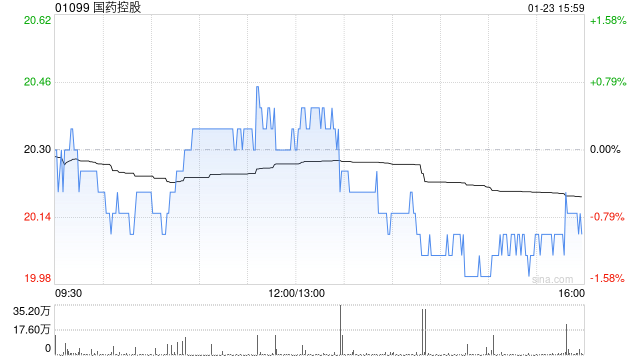

大和发布研究报告称,将国药控股(01099)评级由“买入”降至“跑赢大市”,原因是增长能见度有限,且国内政策影响不一。同时将2024和2025年营收预测分别下调8%和11%,意味着同比增长持平或6%,目标价相应由26港元降至22港元。

该行表示,对国药2024年第四季器械及零售药房业务的销售额保持审慎态度,预计集团整体收入和净利润将同比分别增长2%和下跌9%,达到1,530亿元和27亿元人民币。对于2025年,新管理层可能会专注于盈利增长和毛利率扩张。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...