美联储,重磅来袭!

- 职场

- 2025-01-29 23:52:05

- 15

专题:今年首个美联储决议来袭!暂停降息几成定局

美联储将于华盛顿时间周三(29日)下午2点(北京时间周四凌晨3点)公布利率决定,鲍威尔将在30分钟后举行记者会。

市场普遍预期美联储将“维持利率不变”。但分析师关于今年美联储的货币政策走向,分歧仍然较大。

结果无悬念:按兵不动

自2024年9月以来,美联储已经连续三次降息,基准利率从5.25%—5.5%下降至4.25%至4.5%,累计下调幅度1个百分点。本周三是美联储进入2025年举行的第一次议息会议,同时也是特朗普上任后,美联储主席鲍威尔首次在议息会议后面向媒体。

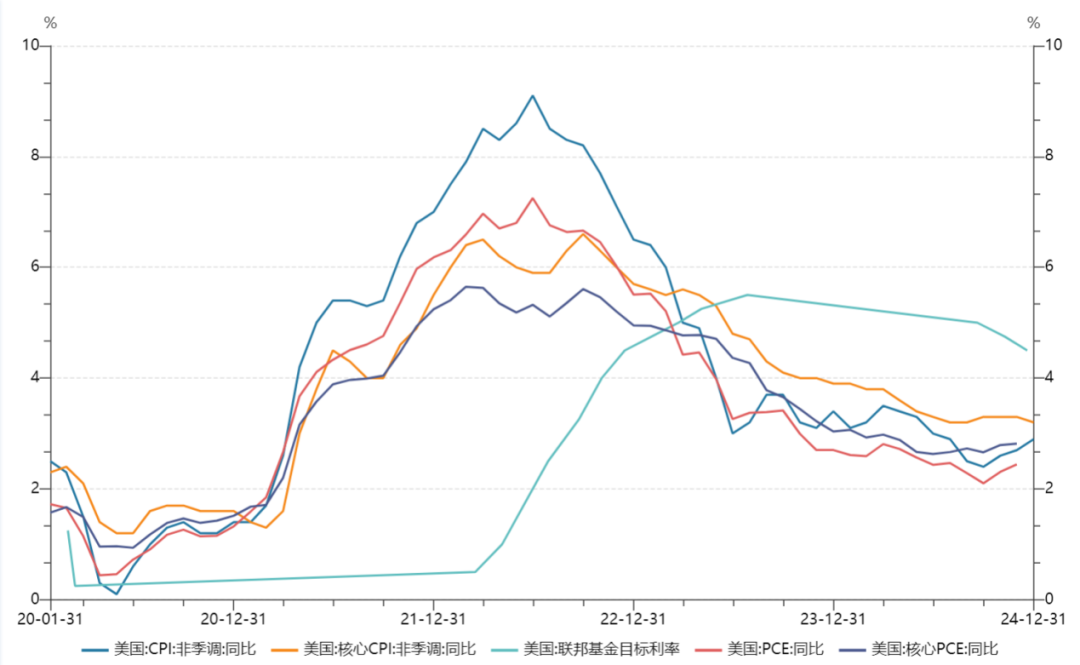

从通胀指标来看,美联储降息压力不大。

从消费物价指数(CPI)看,美国12月CPI同比增长2.9%,连续第三个月反弹至2024年7月以来新高;与此同时,剔除食品和能源的核心CPI同比上涨3.2%,低于预期和前值3.3%,环比上涨0.2%。核心CPI同比增速2024年9月以来一直保持在3.3%,环比增速连续4个月保持在0.3%,两者都在2024年12月首次略有下降,激发了市场的乐观情绪。

就业数据方面,2024年12月非农和通胀数据均与市场预期有所偏离:非农就业人口增加25.6万人,大幅超出市场预期的16.5万人;失业率4.1%,低于市场预期的4.2%。

而美联储最为看重的个人消费支出指数(PCE)将在本周五公布。市场预期2024年12月PCE同比增长2.5%,前值为2.4%;核心PCE同比增长2.8%,前值为2.8%。

美联储15日发布的全国经济形势调查报告(“褐皮书”)显示,2024年11月下旬至12月,各辖区经济活动略有增长,消费者支出温和上升。按行业来看,汽车销售温和增长,但建筑活动总体下降,制造业增长略有下降。很多辖区表示,制造商正在囤积库存以应对进口关税上调的预期。

“褐皮书”显示,各辖区部分服务行业就业机会有增长,但制造业就业人数持平。同时,多数辖区销售价格温和增长,投入成本也有所上升。与此同时,价格“总体上缓和地”上涨。“大多数地区的联系人报告销售价格有缓和的上升,但也有价格持平或下降的情况,特别是在零售和制造业。”报告称。

各项经济数据显示,美国经济仍然处于较好态势。

美国债券投资机构,双线投资CEO冈拉克表示,美联储即将做出的利率决定是近年来最可预测的一次“按兵不动”。不过尽管绝大多数人预计美联储将在本周的会议上保持利率稳定,但交易员们增加了对美国国债的看涨押注,因为他们希望美联储主席鲍威尔将在3月份的会议上发出可能降息的信号。冈拉克表示,鲍威尔新闻发布会的重点应该放在物价稳定和充分就业的双重使命上,“这两者之间的关系目前处于紧张状态,因此这比以往任何时候都要突出”。

特朗普是最大不确定性

在美联储即将宣布利率决定之际,“新美联储通讯社”NickTimiraos发表文章:《关税是美联储面临的关键不确定因素》。

文章认为,虽然很多人将美联储1月会议视为过渡性会议,会选择“按兵不动+模糊指引”,但作者认为,“贸易战引发通胀,对美联储而言,现在的情况比特朗普第一任期复杂得多”。

文章指出,美联储何时恢复降息取决于通胀前景,而通胀前景受到特朗普是否兑现提高关税威胁的影响。文章引述克利夫兰联储主席哈马克的话称,美联储官员密切关注通胀预期,如果人们预期通胀上升,他们就会做出不同的反应。随后文章引述密歇根大学的数据,投资者对未来一两年通胀的预期在过去几个月有所上升。

此外,文章还引述美联储理事沃勒的话称,如果一次性实施关税,那么对通胀的影响是一次性的。但如果对不同国家和不同商品在不同时间上调关税,美联储就难以做出判断。

文章还从不同角度表达了对通胀的担忧,最后的收尾点明主旨:如果通胀率徘徊在3%而非2%附近,美联储很可能会得出结论,他们需要将利率维持在高位足够长的时间,以制造更多经济疲软,从而压低物价。

此外,特朗普已经多次发声,要求美联储降息。他认为自己比主要负责作出利率决定的人更了解利率。特朗普还表示,他希望美联储能听取他的意见,并计划在“合适的时候”和美联储主席鲍威尔交谈。

货币政策走向分歧加大

事实上,虽然对1月决议没有太大分歧,但对于年内美联储货币政策的走向,华尔街的观点仍然分歧较大。

据芝商所“美联储观察”,交易员认为美联储年内还会降息2次,分别在6月和10月的会议上,预计到年底,联邦基金利率将被降至3.75%—4%的区间。

华尔街各大投行则分歧较大。高盛和瑞银均预期降息2次,而德银认为美联储年内将不会降息。

高盛认为,美联储将于今年6月和12月进行2次25个基点的降息,然后在2026年降息一次,最终利率为3.5%—3.75%。该行认为,由于考虑到持续的反通胀,降息看起来是合理的,但鉴于实体经济的强劲,降息似乎不是必要的。高盛表示,在概率加权的基础上,市场定价过于鹰派。

瑞银认为,美联储仍有可能在今年内再降息50个基点。美国上周公布的去年12月非农业职位增幅远较预期高,市场普遍预期美联储今年6月前不会再降息,全年降息25个基点的次数也可能少于2次。以Mark Haefele为首的瑞银策略师团队认为,最新就业数据可能令美联储官员更加关注、美国通胀或未能回落至2%的目标,因此不会急于降息。但瑞银仍相信,美国经济增长将持续放缓,最终可令通胀有序下滑,趋近于2%,美联储届时会再降息2次各降25个基点。

德银则认为,今年根本不可能降息。瑞银在上月发布的报告中重申了其观点,即2025年联邦基金利率可能保持在4%以上,基本情况是没有进一步降息。报告还指出,一些美联储参与者已经开始将特朗普政策的潜在经济影响纳入他们的预测,这可能导致2025年和2026年的通胀预测更高。该行首席美国经济学家Matthew Luzzetti表示,特朗普的政策组合将使通胀维持在2.5%以上,因为减税刺激了经济增长和支出,而特朗普的保护主义贸易计划可能加速价格上涨。

事实上,不少投资机构已经开始预期美联储年内将会加息。

“我们不相信美联储会在2025年降息——我们甚至不认为美联储已经结束(收紧货币政策)”,ABPInvest创始人兼首席投资官Thanos Papasavvas在一篇专栏文章中写道,“相反,我们预计有弹性的美国经济和特朗普的政策将推高通胀预期,迫使美联储主席鲍威尔从9月开始加息。”他还提到,美联储在错误地判断之前价格上涨是暂时的之后,希望维持其抗通胀的信誉。

债券巨头太平洋投资管理公司(Pimco)的首席投资官Dan Ivascyn上周表示,由于华尔街正在等待更多经济数据和特朗普政策的明确性,央行准备“在可预见的未来”维持利率不变。他补充称,虽然加息不在他的基本预测范围内,但加息“肯定是可能的”,因为最近的调查显示消费者的通胀预期有所上升。

校对:王朝全

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...