【专题】较强的中东地区钢材进口依赖性

- 资讯

- 2025-02-26 18:48:10

- 3

来源:紫金天风期货研究所

近期美国宣布对进口钢铁征加25%关税,市场预期将对我国钢材出口情况产生较大影响,本轮加税不止针对中国直接出口钢材,同时对东南亚等地区的转口贸易同样有较大影响。海关数据显示,2024年我国出口至美国的钢材仅为89万吨左右,仅占全部出口水平的1%不到,直接影响较小。

我国钢材出口目的地除日韩以及东南亚等地区外,中东地区出口占比同样不可小觑,2024年占总出口量的14%左右,且该地区人均粗钢消费量较低,有较大发展空间。

根据WSA统计数据,中东地区进口钢材对我国依赖程度相对较高,沙特阿拉伯、阿联酋以及埃及地区均超过50%,该地区人均粗钢消费量相较世界水平仍有发展空间,中期来看我国出口至中东地区钢材或可继续保持增长态势。

1 中东主要国家钢材情况

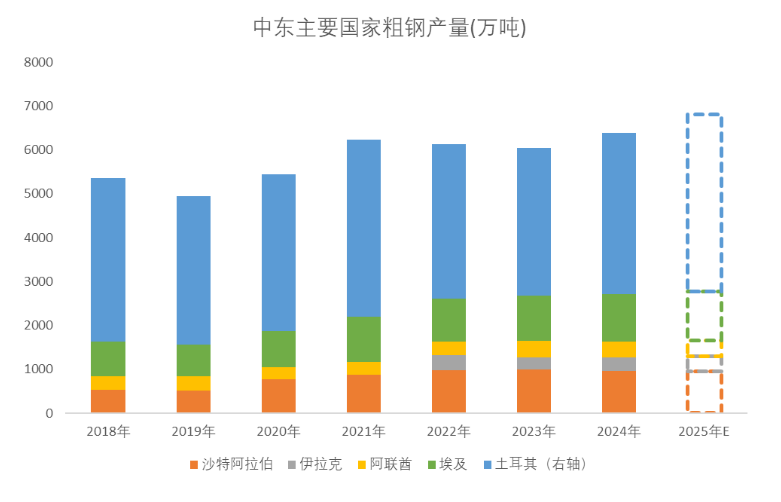

近年来,中东国家的粗钢产量呈现波动趋势,主要受全球经济、地区冲突和能源价格的影响。2019年全球经济增长放缓,尤其是欧洲和中国等主要市场的需求疲软,拥有较高粗钢产量的土耳其,钢铁出口受到了极大影响,美国对土耳其钢铁加征关税,欧盟也对土耳其钢铁产品实施反倾销措施,导致出口受阻,进一步抑制了产量。同时土耳其里拉在2018年和2019年大幅贬值,增加了进口原材料成本,削弱了土耳其钢铁的国际竞争力。高通胀、外债增加和金融市场不稳定等经济挑战,影响了土耳其国内钢铁需求。钢铁生产依赖能源,能源价格上涨增加了生产成本,压缩了利润空间。这些因素共同导致2019年土耳其钢铁产量显著下降。

2020年全球钢铁需求下降,中东粗钢产量减少,尤其是土耳其受影响较大。2021年,随着经济复苏,中东粗钢产量有所回升,但仍未恢复到疫情前水平。土耳其的产量逐步恢复,沙特和阿联酋也因基础设施项目增加而提升产量。2022年全球供应链问题和能源价格上涨对中东钢铁行业造成压力,尤其是能源进口国。伊朗因制裁持续,产量增长有限,土耳其则因货币贬值面临成本上升。2023年中东粗钢产量继续波动,部分国家通过增加投资和基础设施项目推动增长,但全球经济放缓和地缘政治风险仍带来不确定性。2023年2月,土耳其东南部发生强烈地震,直接影响了该地区的钢铁生产设施。

图1:中东主要国家粗钢产量

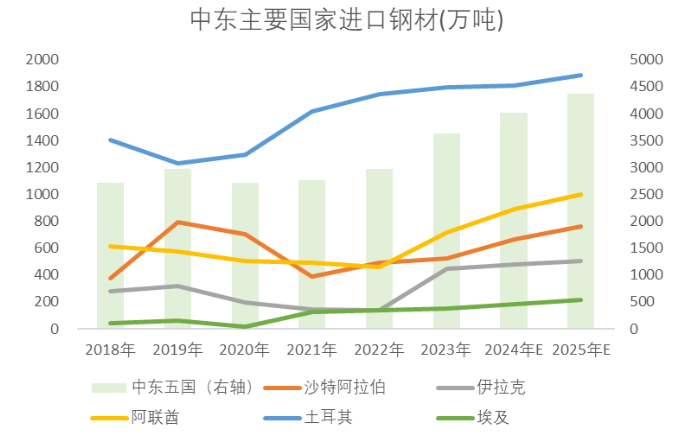

近年来中东地区钢材进口情况波动明显,2019年至2022年逐年下降,2023年开始恢复至五年来高点位置,中东地区的钢材进口量经历了从高峰到低谷再到逐步恢复的过程。尽管面临全球经济不确定性、疫情冲击和地缘政治风险等多重挑战,中东地区的基础设施建设和经济发展需求仍然是推动钢材进口的重要因素。未来,随着本地化生产的推进和环保要求的提高,中东地区的钢材进口格局可能会进一步发生变化。

图2:中东地区钢材进口情况

2 中东主要国家钢材进口对中国依赖程度

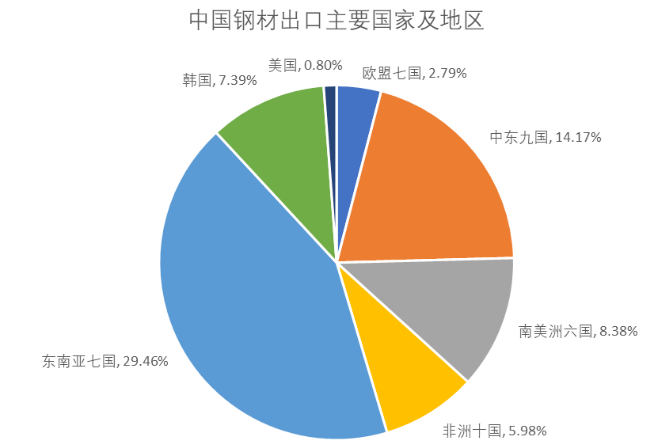

中国是全球最大的钢铁生产国和出口国,其钢材出口遍布全球多个国家和地区。其中出口至东南亚占比最高,日韩等地经济发展迅速,基础设施建设和制造业需求旺盛,中国钢材因其价格优势和地理邻近性,成为该地区的主要供应来源。中东九国占比在14%左右,中东地区正在进行大规模的基础设施建设和经济多元化计划,钢材需求旺盛,中国钢材因其价格竞争力和稳定的供应能力,在中东市场占据重要地位。中国钢材的出口遍布全球的同时,贸易壁垒和关税政策也在一定程度上影响了中国钢材的出口格局。

图3:中国钢材出口主要国家及地区

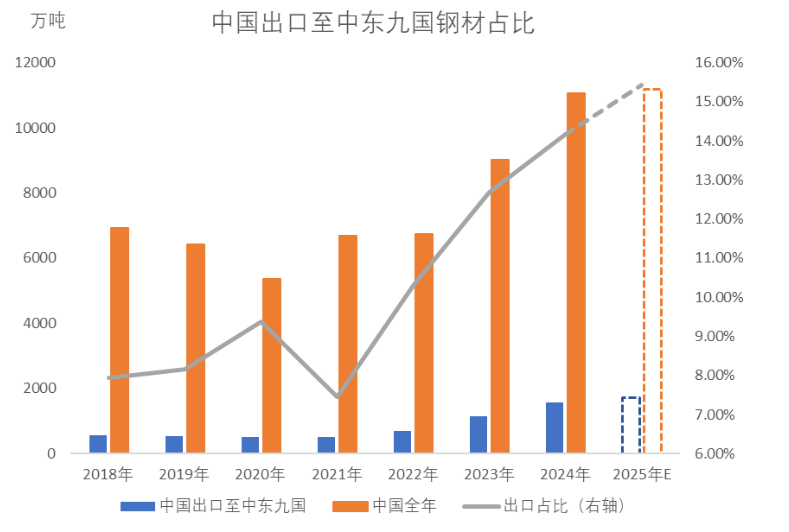

中国出口至中东九国的占比自2021年以来逐年增加,中东地区成为我国钢材出口的重要合作伙伴,由于受到美国关税政策以及各地区层出不穷的反倾销立案调查影响,预计该项占比在2025年将继续保持较高水平。

图4:中国出口至中东九国钢材占比

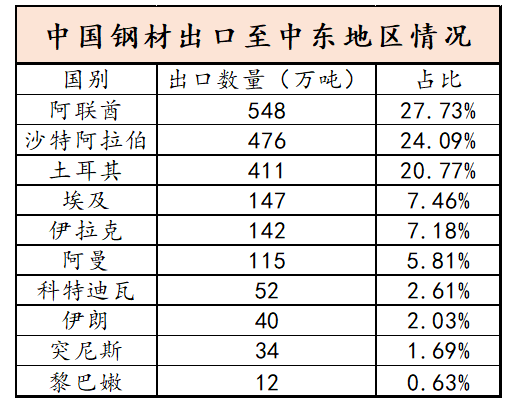

阿联酋是中东地区重要的贸易和物流中心,大量基础设施项目和建筑活动需要进口钢材。沙特阿拉伯正在进行大规模的基础设施建设和经济多元化计划(如“2030愿景”),需要大量钢材。中国钢材在沙特市场占有较大份额,但沙特也在推动本地化生产以减少对进口的依赖。伊拉克战后重建需要大量钢材,中国是其主要供应国之一。但由于安全和政治不稳定因素,进口量波动较大。

图5:中国出口至中东主要国家钢材情况

中国钢材出口至中东地区数量相对集中,阿联酋、沙特阿拉伯、土耳其、埃及以及伊拉克占比超87%,因此我们选取以上国家作为主要分析对象进行深入讨论。

图6:中国出口至中东主要国家钢材情况

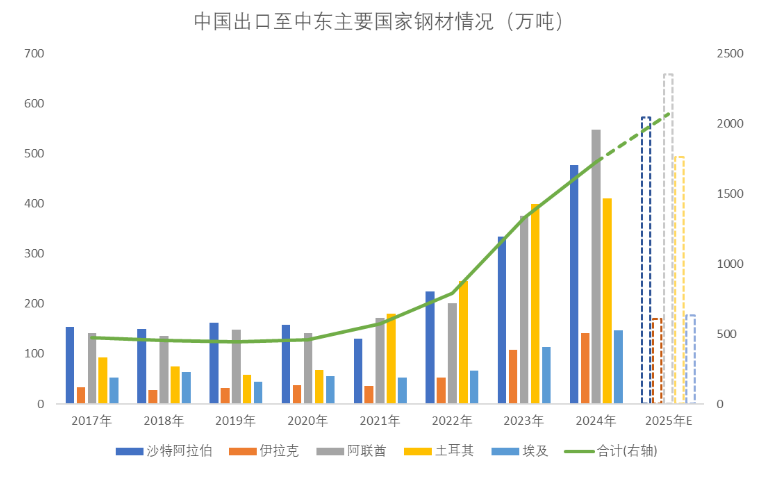

中国出口至土耳其的钢材数量在过去几年中有所波动,受全球经济形势、贸易政策、市场需求以及土耳其国内经济状况等多种因素的影响。虽然土耳其本身粗钢产量较高,但其从中国进口钢材数量仍然占比较大,自2020年开始,土耳其进口中国钢材数量逐年增加,预计2025年中东主要国家进口中国钢材数量仍将有20%左右增速。

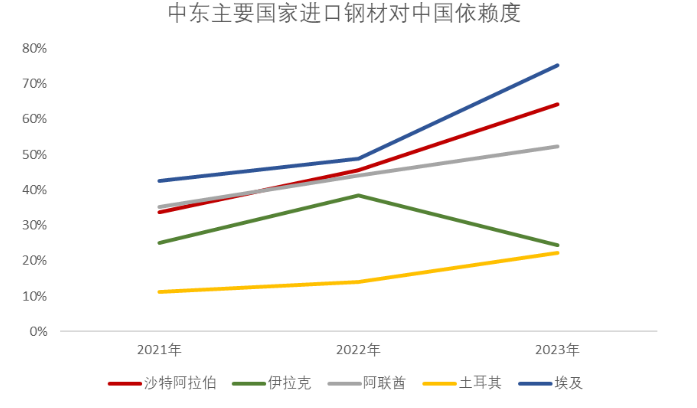

图7:中东主要国家进口钢材对中国依赖度

2021年开始,除伊拉克以外,中东主要国家进口钢材对中国依赖度(中国出口至该地区钢材数量/该地区进口钢材数量)逐年增长,沙特阿拉伯、阿联酋以及埃及等地区均已超过50%。

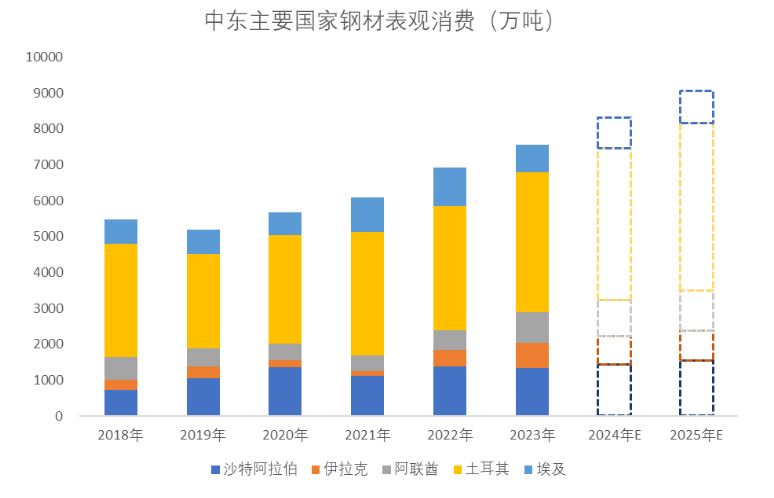

3 中东主要国家粗钢表观消费量

中东主要国家粗钢表观消费量自2019年开始逐年增加,平均增速在10%附近,当前主要国家地缘政治相对稳定,暂无大面积冲突风险,预计2024-2025年仍将保持9-10%的增长速度,2025年表观消费或可突破9000万吨。

图8:中东主要国家粗钢表观消费量

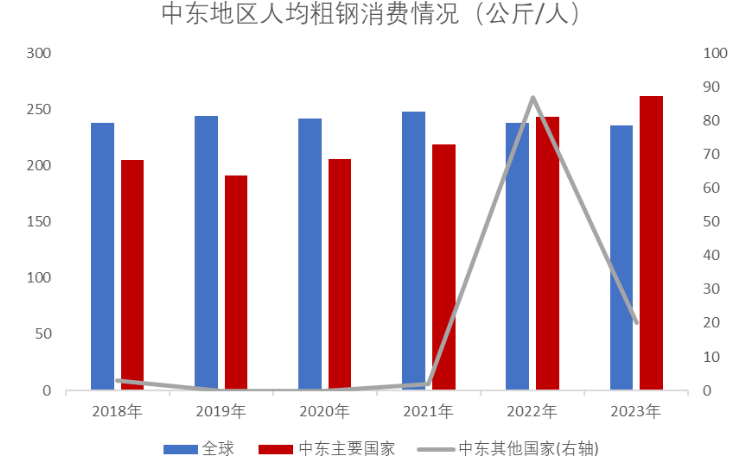

通过可得数据进行计算,中东主要国家人均粗钢消费约262公斤/人,近四年均保持较好增长,同时根据WSA数据,全球人均粗钢消费量在236公斤/人附近,中东其余地区(以色列、巴勒斯坦国、叙利亚、黎巴嫩、塞浦路斯等)由于战乱等地缘政治冲突等问题,该指标2023年仅为20公斤/人。

图9:中东地区人均粗钢表观消费量

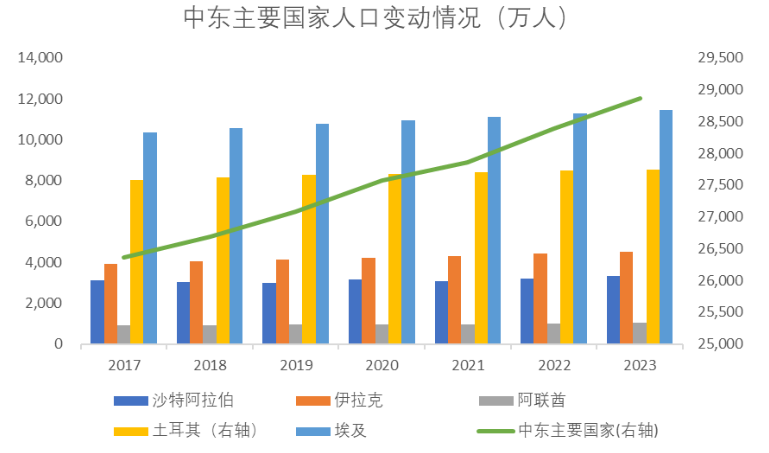

2023年数据显示,中东地区人口数量整体约在5亿人,沙特阿拉伯、阿联酋、伊拉克、埃及以及土耳其等国家总人口约在2.9亿。当前该地区人口数量仍保持上涨趋势,部分地区地缘冲突有所缓解,稳定之后对于各类需求均有大幅增加预期,作为经济增长的重要支柱,钢铁行业在中东仍具有较强发展前景。

图10:中东地区主要国家人口情况

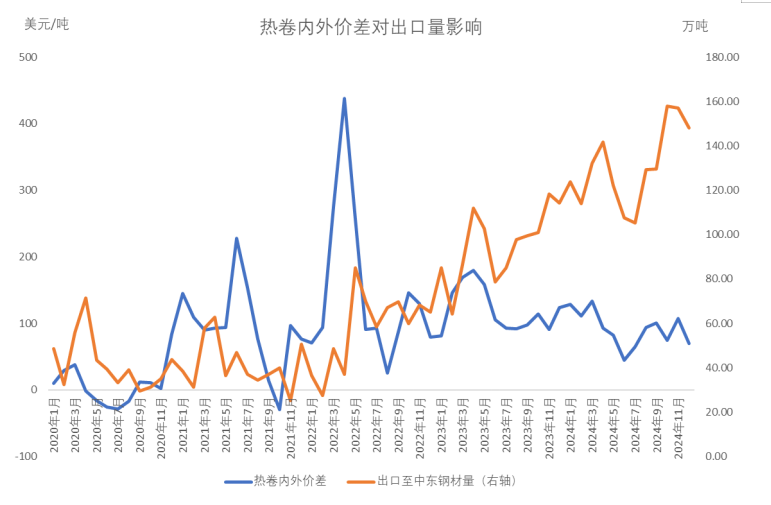

4至中东地区出口数量影响因素

我国钢材出口利润受到各方面因素影响,其中出口利润影响相对为市场可跟踪指标。2020年至2021年出口数量与价差拟合情况相对较好,2022年供应链紧张、原材料和能源价格上涨、地缘政治冲突、货币贬值、需求增加及贸易政策等多重因素共同导致了土耳其热轧卷板价格的大幅上涨,我国出口FOB价格和土耳其FOB价格差距大幅扩大,但出口数量未有明显增加。

2021年5月1日,中国取消了146个税号的钢材产品出口退税,并进一步取消了23个税号的钢铁产品出口退税,自8月1日起,国内原来享有出口退税的169个税号钢铁产品出口退税全部取消降为0。中国取消钢材品类出口退税,在一定程度上造成了内外价差的收窄,但我国钢材在国际市场上仍具有较强市场竞争力,且与中东地区合作密切,后续出口数量呈现逐年增加态势。

图11:热卷内外价差对出口量影响

5 观点小结

整体来看,虽然中东地区占我国钢材出口比重仅在14%左右,但该地区钢材对中国进口依赖性较高,且当前人均粗钢消费量略低于世界整体水平,后续发展空间大,中国出口至该地区钢材占比有望继续保持增长。

美国对中国及周边地区关税限制和各类反倾销调查的实际影响或不及预期,更多为价格间的博弈,在国际钢铁供给出现明显增加之前,中国钢铁产品在世界上仍有较强竞争力,海外需求在2025年难有大幅回落。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...