寿险赔付支出增长近四成,25-35岁恶性肿瘤出险率攀升两倍

- 国际

- 2025-02-28 19:19:28

- 6

原标题:寿险赔付支出增长近四成,25-35岁恶性肿瘤出险率攀升两倍|数说

摘 要

保险理赔全景整体呈现如下特征:

一:理赔金额明显增长,多家公司获赔率提升至99%以上;

二:重疾赔付金额居首,投保和出险呈现年轻化的趋势,25-35岁恶性肿瘤出险率升200%,是危害健康的“头号杀手”;

三:医疗险理赔金额居于第二,其中少儿医疗险保障需求快速增长,呼吸系统疾病成主因;

四:科技的加持正让理赔时效提升,AI结案率50%,保险公司理赔更主动

理赔难问题一直备受关注,理赔服务作为保险保障价值的核心体现,始终是消费者关注的焦点,也是保险服务有感知度的重要切口。

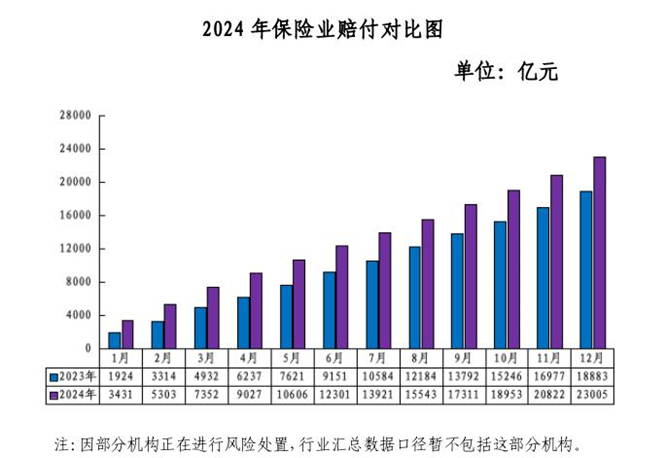

从整体赔付数据来看,保险赔付支出已连续9年破万亿,据国家金融监督管理总局最新公布的数据显示,2024年,人身险公司赔付1.15万亿元,按可比口径,同比增长39.4%。

聚焦更直接的理赔赔款数据,截至2月26日,《财经》统计了66家人身险公司的理赔数据,已披露年度理赔服务报告的66家保险公司年度理赔规模达3251亿余元,其中披露理赔件数的33家公司的合计理赔件数逾13603万件。

赔付金额的增长,与保险普及率提升、更多人购买保险亦相关,尤其是健康险投保的增加导致了赔付基数扩大和赔付金额的增长。公开数据显示,2024年保险行业健康险保费9774亿元,同比增长8.2%,健康险保费收入由2012年至2019年期间年均复合增长率超过了30%。

此外值得关注的是,人工智能技术也在改变行业的生态,理赔服务的数字化转型提效明显,一些智能预赔和快赔,正深刻的改变理赔模式,理赔正变得更快、更便捷、更“主动”。

通过数据的梳理,保险理赔全景整体呈现如下特征:

一:理赔金额明显增长,多家公司获赔率提升至99%以上;

二:重疾赔付金额居首,投保和出险呈现年轻化的趋势,25-35岁恶性肿瘤出险率升200%,是危害健康的“头号杀手”;

三:医疗险理赔金额居于第二,其中少儿医疗险保障需求快速增长,呼吸系统疾病成主因;

四:科技的加持正让理赔时效提升,AI结案率50%,保险公司理赔更主动。

在巨量理赔数据的背后,具体赔付给了谁?赔付了多少?如何赔付?

据不完全统计,截至目前,2024年理赔金额跻身百亿的险企增至九家,重大疾病理赔金额依然居于各险种榜首。其中,恶性肿瘤是危害居民健康的“头号杀手”,甲状腺癌症、肺癌出险不分性别居于高位,同时,心脑血管疾病、内分泌系统疾病也是主要元凶。除女性重疾比例高于男性外,当前重疾险理赔还呈现投保和出险年轻化的趋势。

人身险赔付金额增39.4%,

赔付率显著提升

2024年保险行业的整体赔付数据呈现规模攀升态势。

据一位健康险公司高管分析,保险赔付数据的增加与多重原因相关,如整体的风险暴露增加,财产价值、医疗费用和收入水平上升,都会导致保险标的的价值和赔付金额相应增加,风险因素的复杂化也会推高赔付支出;同时,保险普及率提升,更多人购买保险,尤其是健康险、重疾险等,导致赔付基数扩大;再如医疗成本的上升及老龄化等等。另据一位寿险公司人士表示,“近年来呼吸系统疾病高发,以及过度医疗也是造成赔付大增的重要因素。”

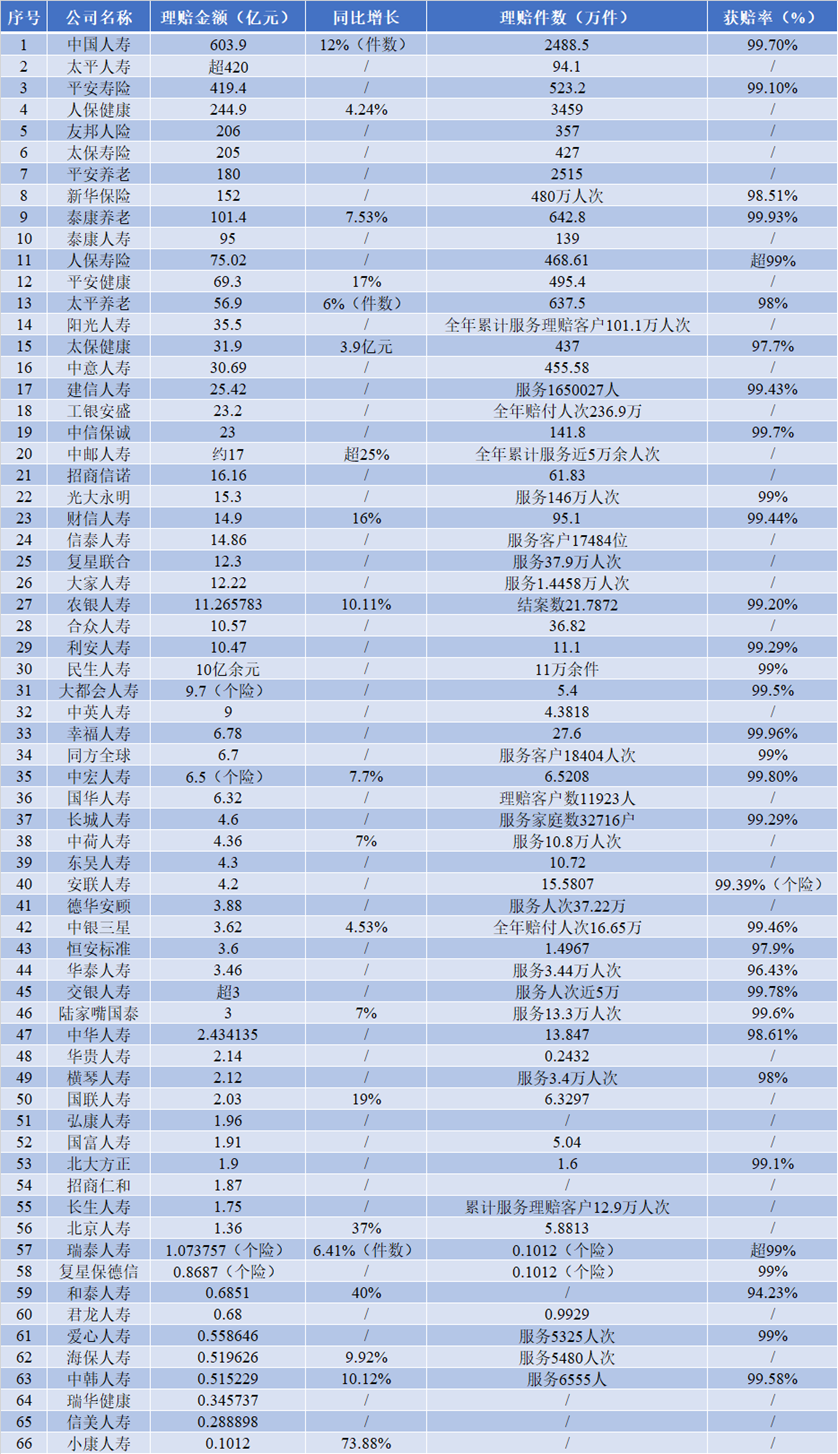

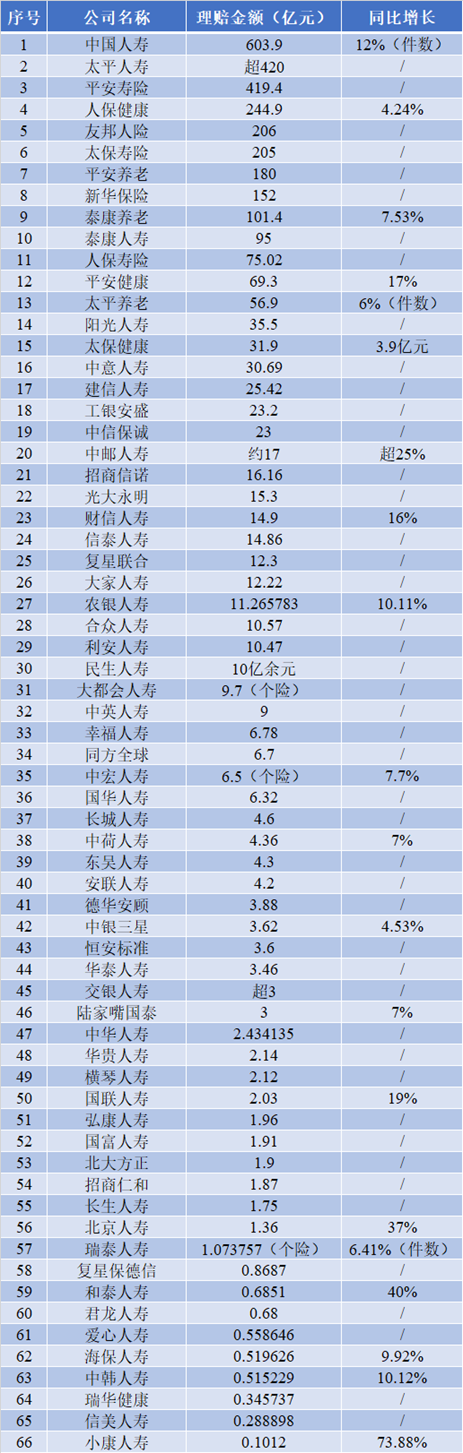

据不完全统计,目前已发布2024年理赔服务报告的66家人身险公司的理赔金额共计3251亿元。其中,中国人寿、平安寿险、太平人寿、人保健康、友邦人险、太保寿险、平安养老、新华保险、泰康养老9家人身险公司年理赔金额超百亿元。

中国人寿、平安寿险、太平人寿三家头部险企位居前三,理赔金额分别为603.9亿元、419.4亿元和超420亿元,理赔总金额占总理赔金额的44%。

从增长态势看,66家人身险公司的整体理赔以比去年有所提升。其中,理赔金额同比实现双位数增长的险企有10家,其中小康人寿理赔金额同比增长73.88%,和泰人寿同比增长超40%位居二位。理赔金额同比增长超过20%的四家险企中,北京人寿同比增长超过37%,理赔金额1.36亿元;中邮人寿同比增长超25%,理赔金额17亿元。

从理赔件数来看,在披露理赔件数的36家险企中,有3家理赔件数超千万件,分别是人保健康、平安养老和中国人寿。

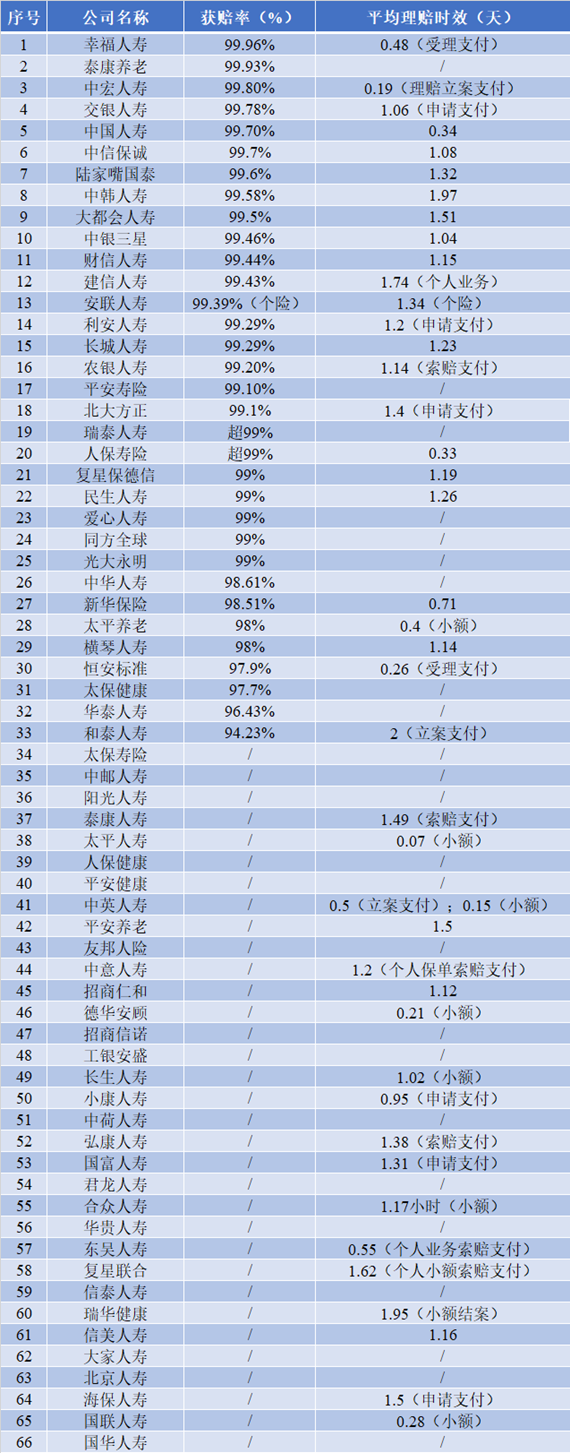

在66家险企中,有35家企业统计了获赔率,获赔率在99%以上的险企有25家,获赔率最高的险企幸福人寿和泰康养老分别达到99.96%和99.93%。

获赔率超过99.5%的企业还有中宏人寿、交银人寿、中国人寿、中信保诚、陆家嘴国泰、中韩人寿、大都会人寿。在理赔时效上,中国人寿整体赔付时效缩短至0.34天,同比提速超10%;平安人寿小额理赔时效0.07天;泰康人寿最快一笔赔付时效1秒;恒安标准人寿一日结案率达到68.6%。

重疾赔付金额居首:

25-35岁恶性肿瘤出险率升200%

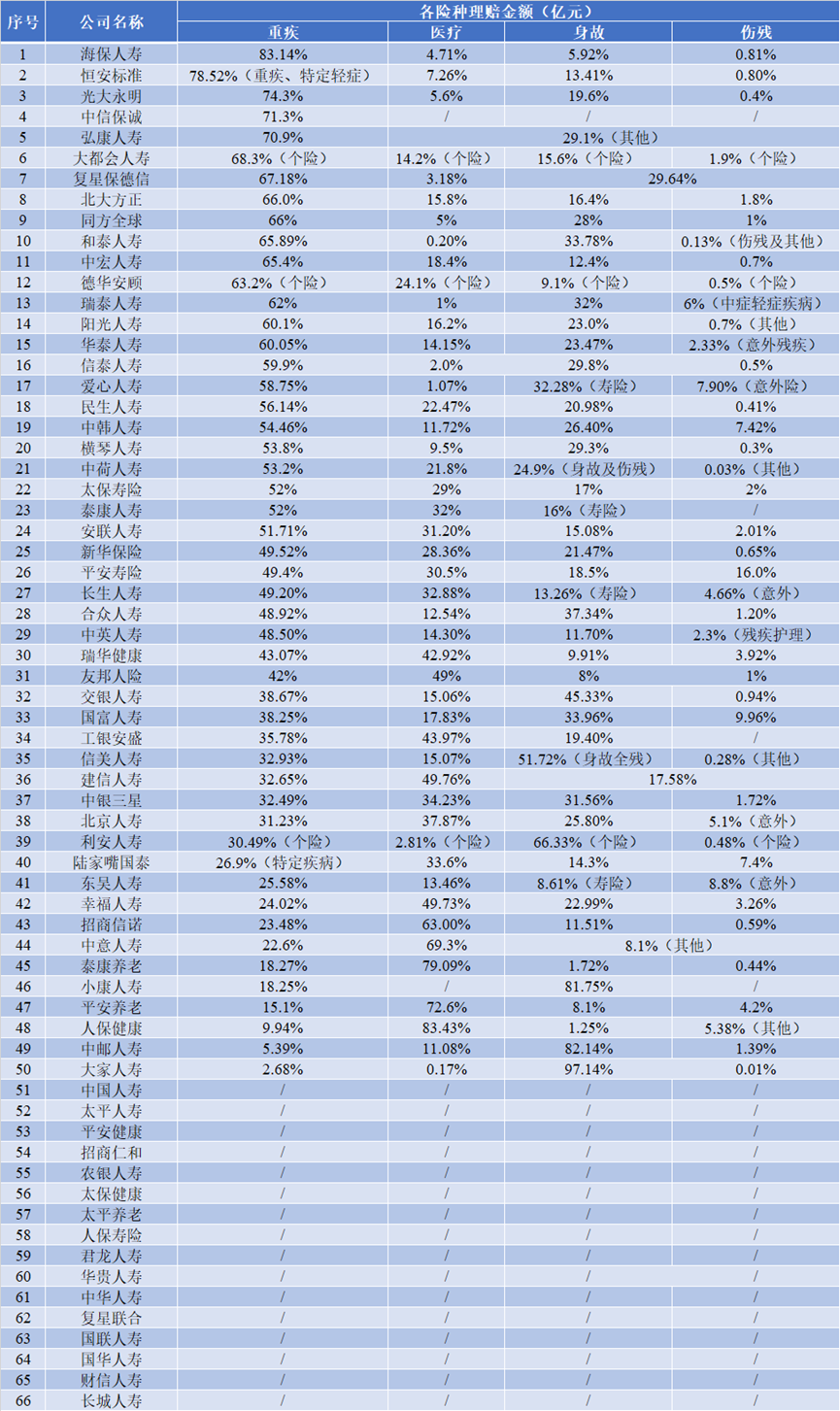

整体来看,重疾理赔金额依然稳居各险种首位,重疾险赔付金额占比60%以上的险企有15家。

多家险企数据显示,女性重疾出险占比高于男性,恶性肿瘤是危害居民健康的“头号杀手”。其中,甲状腺恶性肿瘤在男女性别中都占比最高,女性高发的恶性肿瘤还有乳腺、肺部、宫颈恶性肿瘤,支气管和肺部恶性肿瘤在男性中高发。

除了恶性肿瘤,心脑血管疾病、内分泌代谢系统疾病也位居重疾出险前列。在阳光人寿的身故理赔中,因疾病身故占比高达85%以上。

中邮人寿重疾险赔付前三的疾病种类为:恶性肿瘤、心脑血管疾病、终末期肾病。中国人寿的报告显示,60岁后心脑血管等循环系统疾病的出险率随年龄增长逐年上升,90岁后的出险率是恶性肿瘤的9倍。

据了解,41-60岁通常是重疾高发年龄区间,而重疾年轻化正逐步成为趋势。海保人寿31-41岁客户重疾理赔占比在40%,而41-50岁、51-60岁人群占比分别为25%左右。中意人寿30-39岁年龄区间的客户群体重疾赔付占比已超过20%,高于50-59岁年龄区间的客户群。

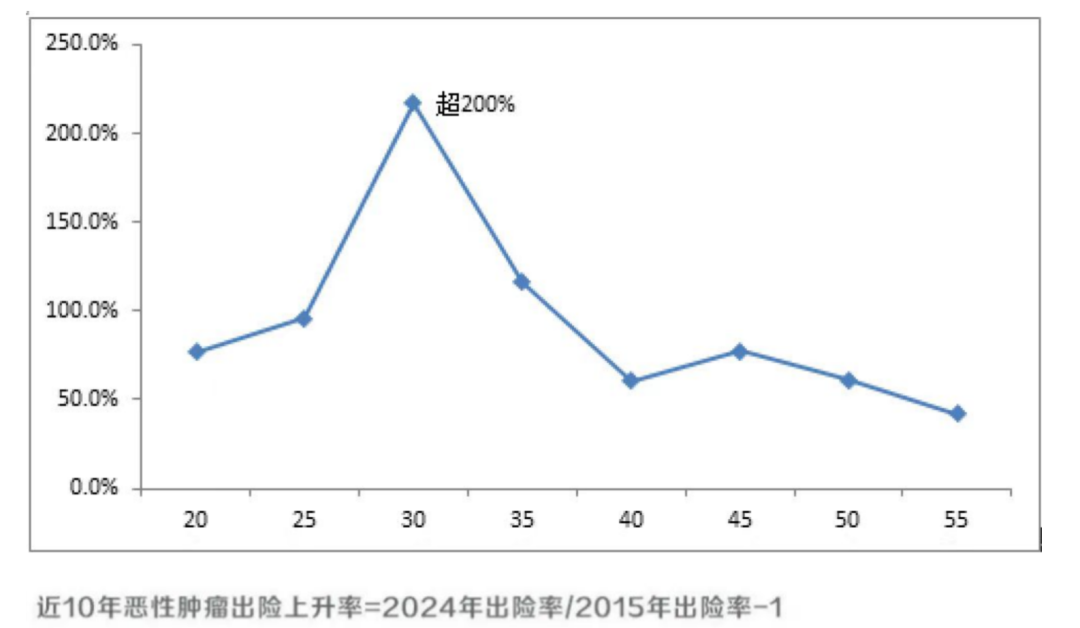

中国人寿通过近十年理赔数据发现,25-35岁人群的恶性肿瘤出险率上升幅度超200%。恶性肿瘤一直是重疾险出现的主要原因,发病往往集中在中老年人群,但经分析近十年理赔数据,25-35岁人群的恶性肿瘤出险率上升幅度远超其他年龄段。(注:出险率 = 有效保单报案数 / 有效保单数,近10年恶性肿瘤出险上升率=2024年出险率/2015年出险率-1)

泰康人寿报告显示,恶性肿瘤成为30+人群赔付首要原因,21-30岁的青年女性恶性肿瘤发生率快速提升。值得注意的是,在轻症疾病中,原位癌赔付占比较高,原位癌属于早期癌在病理诊断中的一种。

重疾险、医疗险为代表的健康险向来是中国居民投保的主要选择,健康险投保的家庭化、年轻化是重要趋势。根据互联网第三方保险平台蚂蚁保的数据显示,平台上46%的80后、90后的第一份保险是健康险,夜晚10点是80后、90后投保健康险的高峰期。41%的健康险在保用户会同时给家人投保健康险,给子女、父母、配偶投保的用户占比分别为40%、34%、26%。同时,在该平台投保健康险的用户中,超98%都有医保,商业健康险与国家医保双重配置的观念逐渐深入人心。

少儿医疗险快速增长,

呼吸疾病成主因

医疗险的总体理赔件数在各险种中占比最大,理赔金额在险企理赔支出占比中仅次于重疾险。

梳理在个案中的一些特点发现,中国人寿寿险在理赔报告中称,医疗险赔案件数逐年上涨,2024年相较5年前增长超50%,其中各年龄段医疗险理赔均有所上升。

泰康人寿健康险赔付金额占比由48%上升至84%,其中,医疗险赔付金额10年增长11倍。光大永明重疾险赔付金额占比为74.3%,而医疗理赔数量占比72.7%。新华保险的医疗险赔付金额在总金额中占21.47%,但涵盖了总赔付案件数量的90.66%。

从件均赔付金额来看,全部38家险企的医疗理赔件均金额均未突破1万元,行业中位数仅为1850元。复星保德诺以5100元的件均赔付金额位居榜首。

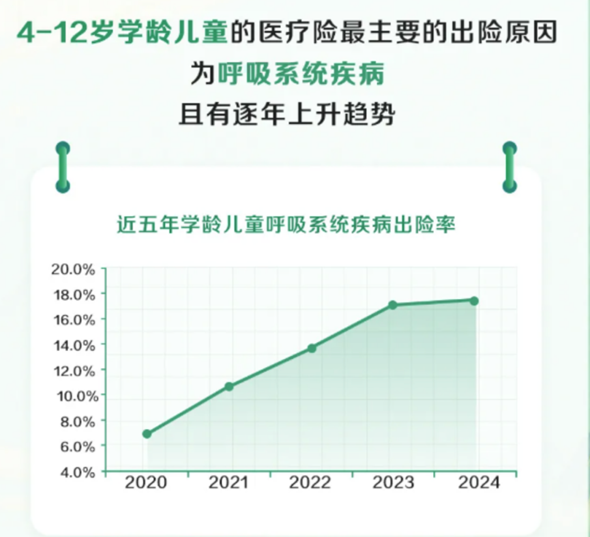

值得注意的是,医疗理赔正在呈现显著的年轻化趋势,尤其是少儿群体的保障需求快速增长。以泰康人寿为例,其4-12岁儿童医疗险赔付近五年增长了10%,且有逐年上升的趋势;而阳光人寿0-17岁的未成年人客户在医疗理赔中的占比接近50%。

多家险企的理赔数据显示,流感、肺炎、上呼吸道感染等呼吸系统疾病是学龄儿童医疗出险的主要原因。对于12岁以上的青少年而言,除呼吸系统疾病外,肢体受伤、五官疾病、消化道疾病也是理赔重点区域。

理赔时效提升:

AI自动结案率50%

理赔模式上行业亦在发生着变化,速度越来越卷,跨渠道手机理赔率均在98%以上,多家险企线上赔付率、小额赔付率达到100%,27家险企平均理赔时效在30小时以内。

在人工智能赋能保险业的背景下,AI应用也在逐渐崭露头角。多家险企配置精算大模型优化理赔流程,通过智能识别、分拣、解析、决策,使AI智能审核真正替代了非复杂案件的人工审核,智慧理赔案件自动结案率超50%,将申请支付时效缩短至分秒级。

面对理赔支出的快速增长,未来保险行业需持续在产品优化、科技赋能和服务升级等方面深化创新,确保可持续发展,这已经成为行业共识。

例如,太保寿险理赔报告显示,2024年全年有超过83万件案件使用AI理赔审核决策;平安健康险AI智能辅助交单,理赔服务线上化率98.61%,在线交单一次通过率93.92%;构建AI自核引擎对接医疗数据,理赔时效优化26%。

而互联网保险平台在理赔服务方面,立足便捷、高效、透明的平台优势,以及自身科技禀赋,在服务方面不断创新。腾讯微保的“微保安心赔”服务在2024年上线了包含视频医生、专业陪诊在内的优质就医服务,以服务创新带动用户的理赔体验提升。据微保理赔报告显示,截至2024年12月31日,经微保平台累计理赔金额超62亿元,“微保安心赔”服务五星好评率达97%。“微保安心赔”的服务创新也在细分业务场景中得到了展现。

不少公司在2024年还提供了理赔预付服务,而理赔的理念也正在发生着从“人找理赔”的模式转变为“理赔找人”模式之变。

如在微信生态内,腾讯微保联合微信支付、多家保险公司共同创新推出的“微信快赔”理赔新模式,微保用户在通过微信支付其医疗费用后,即可在微信支付页面的“去理赔”的消息弹窗入口进入去提交理赔申请。经过一年的上线发展,这一服务现已覆盖34个省级行政区的超12000家公立医院,服务理赔案件数超300万,门诊1日赔达成率达99%,住院2日赔达成率达95%,理赔款最快6秒到账 这也意味着,“微信快赔”服务真正打通了医药医疗费用支付和用户理赔环节,形成了医疗支付和保险理赔的闭环。通过改变一个小小的界面,“微信快赔”服务打破了传统行业的“人找理赔”的模式,转变为“理赔找人”模式,从而实现化“被动理赔”为“主动理赔”的行业创新。这一创新并非为了单纯追求理赔的时速与效率,而是充分站在用户使用的角度,让理赔更易得、更简单。

据一位头部险企高管分析,理赔理念的革新会推动保险服务模式的全面升级,互联网平台带来的主动介入和客户体验提升,既有利于客户,也将优化保险公司的运营效率。

上一篇:【专题】俄乌之后的铜铝市场

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...