水晶光电,全力出击!

- 新闻

- 2025-03-09 12:03:03

- 37

- 更新:2025-03-09 12:03:03

2025年以来,我国的并购重组热潮仍在延续。

比如,中国船舶和中国重工(维权)合并、国泰君安吸收海通证券、沪硅产业收购多家子公司股权、奥特维收购唯因特等。

开疆拓土、寻求协同,成了公司提升竞争力的主要途径之一。

3月7日,水晶光电也宣布拟以现金收购广东埃科思95.6%的股权。而水晶光电这次收购可以说是蓄谋已久、野心勃勃。

埃科思主要生产3D视觉传感器,产品包括光学模组、结构光、ToF、双目、RGB 摄像头等。

但2024年前三季度,公司营收只有2690万元,净利润甚至亏损3745万元,且前三季度末净资产还不足9000万元。

而水晶光电却愿意出资3.24亿元来收购。

那么,水晶光电究竟能得到什么好处?

实际上,水晶光电看中的,一个是3D传感器在多个高成长赛道的需求潜力;另一个与公司自身的协同效应。

第一,3D传感器存在百亿市场增量。

人形机器人。

人形机器人即将迎来商业化落地,宇树科技等的机器人已经上架销售、特斯拉也预计在2026年大规模对外出售。

视觉是人类70%的信息来源,同样也是机器人进行其他一切操作的前提,重要性不言而喻。

人形机器人视觉方案有很多种,包括结构光、双目或多目RGB、TOF等的组合方案,不同的厂商之间会有差异。

例如,特斯拉的Optimus采用2D视觉传感器以及与其车辆相同的FSD;小米采用iToF +RGB;优必选选择四目系统及双RGBD传感器。

从中我们可以发现,不管这些主流机器人厂商采用哪种视觉方案,埃科思的产品矩阵几乎都能覆盖。

汽车自动驾驶。

汽车革命的下半场,智能化成为主战场。

而智能驾驶是汽车智能化的核心体现,全球车企都在向这里发力,包括比亚迪也在前不久上线“天神之眼”高阶智能驾驶系统。

与机器人一样,智能驾驶的实现也是建立在视觉的基础上,车辆需要时刻获得路面信息。

车企们采用的视觉方案主要分为两类:一类是以特斯拉为代表的纯粹采用摄像头的方案,另一类是多数厂商采用的激光雷达方案,如蔚来、理想、比亚迪、小鹏等。

而车载激光雷达正是3D视觉传感器的一种,也被认为是L3级以上自动驾驶的必备传感器。

这也与埃科思的技术和产品路线不谋而合。

AI/AR眼镜等智能可穿戴设备。

AI大模型的持续完善,对消费电子领域的影响,不在于和手机、电脑融合出的AI手机和AIPC,而是孵化出了AI眼镜等爆款产品。

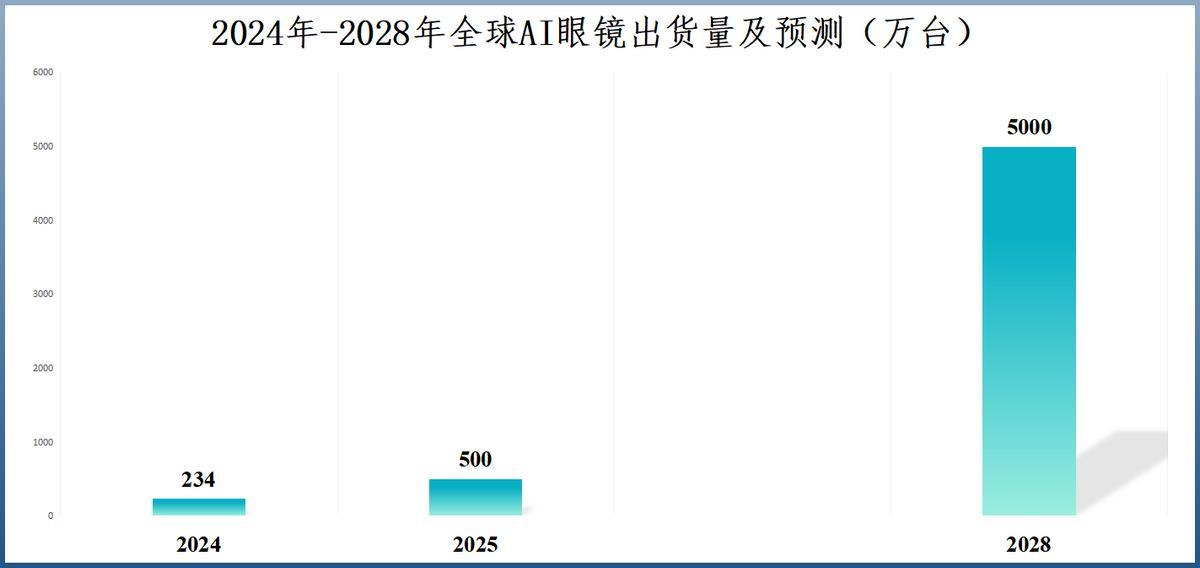

AI眼镜最理想的状态甚至可以取代手机和电脑。据预测,全球AI眼镜出货量有望从2024年的234万台急速扩张到2028年的5000万台。

而3D视觉技术可以让AI/VR眼镜获得感知三维空间的能力,从而为虚拟内容的叠加提供基础,助其突破“最后一公里”。

低空经济。

就连当下如火如荼的低空经济中也有3D视觉传感器的参与。

3D视觉传感器能够使得无人机、飞行器等在飞行、停落、目标检测等过程中实现更精确的操作。

例如,大疆无人机的部分高端型号就搭载了3D视觉传感器。

除此之外,3D视觉传感器在医疗、工业检测、建筑等行业也发挥着举足轻重的作用,需求空间广阔。

根据粗略测算,我国3D视觉传感器市场规模有望从2023年的30亿元增长到2027年的160亿元,年复合增速超过50%。

在这种情况下,水晶光电收购埃科思,加码3D视觉技术,有望提升公司在该领域的竞争力,获得更多的市场份额。

第二,与自身业务协同。

众所周知,水晶光电是全球第一的光学元器件供应商,客户还都是苹果、华为、小米、海康威视、吉利汽车等各行业龙头。

公司在微棱镜、滤光片等方面有深厚的技术积累,并形成光学元器件、薄膜光学面板、半导体光学、汽车电子、反光材料五大业务板块。

而与埃科思的业务合并之后,意味着水晶光电能够为客户提供从感知到显示的完整解决方案,发挥协同效应。

并且,并购还有利于水晶光电的业绩释放和提升公司盈利能力。

2019-2023年,水晶光电业绩稳步增长,丝毫没受到消费电子景气度下滑的影响,营收从30亿元增加到50.76亿元,净利润从4.91亿元增加到6亿元。

2024年,公司业绩继续向上突破。

前三季度,水晶光电实现营收47.1亿元,同比增长32.69%;实现净利润8.62亿元,同比增长96.77%,均创历史新高。

根据业绩预告,2024年全年,公司预计实现净利润10亿元-11.2亿元,同比增长高达66.60%-86.59%。

前面提到埃科思2024年前三季度净利润尚处于亏损状态,短期内对水晶光电业绩存在消极影响,但长期有利于公司业绩释放。

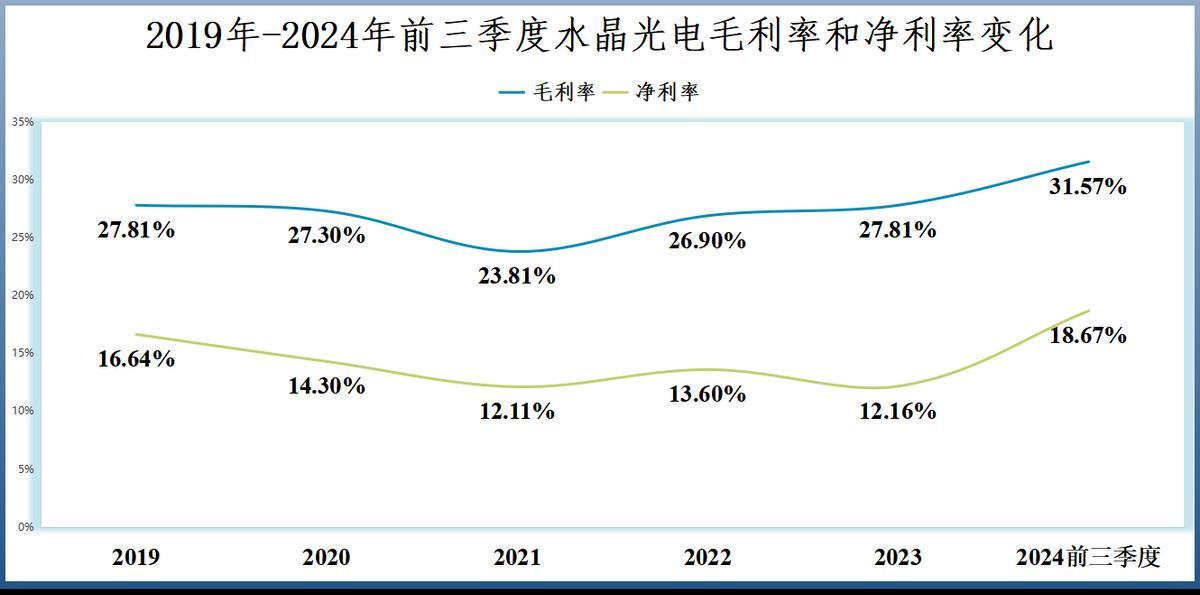

2024年前三季度,水晶光电的盈利能力也在显著增强。公司毛利率从2023年的27.81%上升到31.57%,净利率从12.16%大幅提升到18.67%。

而从同行奥比中光的毛利率可以看出,3D视觉传感器的盈利能力是很强的。

2024年前三季度,奥比中光毛利率高达43.99%,显著高于水晶光电。因而,并入埃科思之后,公司的毛利率有望更上一层楼。

最后,总结一下。

并购是企业整合资源,提升竞争力的有效手段。

水晶光电这次收购埃科思,既能享受人形机器人、汽车自动驾驶、AI眼镜、低空经济等行业带来的红利,又能实现业务协同,可谓一举两得。

而随着埃科思研发等费用稳定之后,业绩有望得到改善,水晶光电的业绩和盈利能力也将实现大幅上升。

以上仅作为上市公司分析使用,不构成具体投资建议。

来源:飞鲸投研

上一篇:泽连斯基态度转变的背后原因

有话要说...